みなさん、こんばんは。

このブログの内容は、読者の皆様にも知っておいてほしいことを、取り上げます。

本日のテーマは、黒字倒産〜儲けが出ているのに会社が倒産する? です。

それでは、本題に入ります。

倒産とは

倒産・・・期日が迫っている債務を弁済できなくなり、経済活動をそのまま続けることができなくなることをいう。

弁済:相手の債権に対して給付を行い、自身の債務をなくすことをいう。

弁済ができない原因は、主に資金不足である。

これこそが、黒字倒産につながるのである。

逆に、赤字となっていても、資金があればすぐには倒産しないのである。

黒字倒産とは

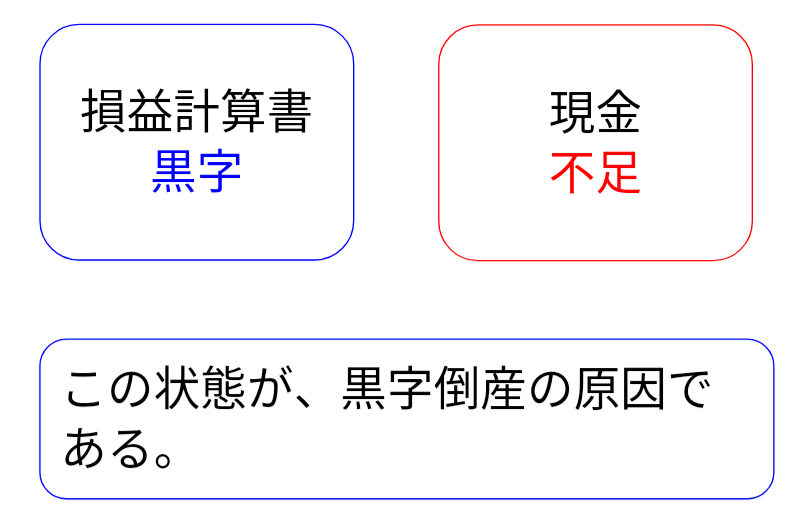

黒字倒産・・・損益計算書上では利益が出ているが、倒産してしまうこと。

黒字倒産の主な要因は、資金不足のため、債務が弁済できないことである。

黒字倒産のイメージ

なぜ、利益があるのに資金不足となるのか

・商品、貸付金などの棚卸資産が多い

棚卸資産は、現金などへの換金性に劣っている。

また、商品に関しては、在庫として残っていることにより、資産として計上され続ける。

これも、利益は出ているが、資金不足になる原因となる。

・受取手形と売掛金などの債権の受け取りが、支払手形と買掛金などの債務の支払いよりも、あとである。

代金の受け取りが、代金の支払いよりもあとである

→代金の支払いが、受け取りよりもさきに発生する ということである。

この場合、支払い金額が大きく、資金不足に陥ることとなる。

黒字倒産を防ぐには

黒字倒産を防ぐには、日頃より、資金の出入りを管理することが重要である。

資金の出入りとは、お金がいつ入ってくるのか、出ていくのか ということである。

特に、資金の出入りのタイミングを確認することが重要である。

例えば、受取手形・売掛金などの代金受け取りよりも、支払手形・買掛金の支払いが早い かつ 金額が現在の運転資金を上回ると、倒産へ一直線であるため、注意が必要がある。

もっとも重要なのは、支払はあとに、受取は先に を意識することが最も大切である。

コメント