みなさん、こんばんは。

本日は、キャッシュフロー計算書について、取り上げます。

はじめに

キャッシュフローに関する項目は以下よりどうぞ

キャッシュフロー計算書とは

キャッシュフロー計算書・・・現金(キャッシュ )の流れ(フロー)について、財務諸表としてまとめたもの。

キャッシュフロー計算書では、現金のほか普通預金・当座預金、流動性の高い3ヶ月以内に満期日が来る定期預金 なども扱う。

キャッシュフロー計算書の作成

キャッシュフロー計算書には、 記帳法の違いにより、直接法と間接法がある。

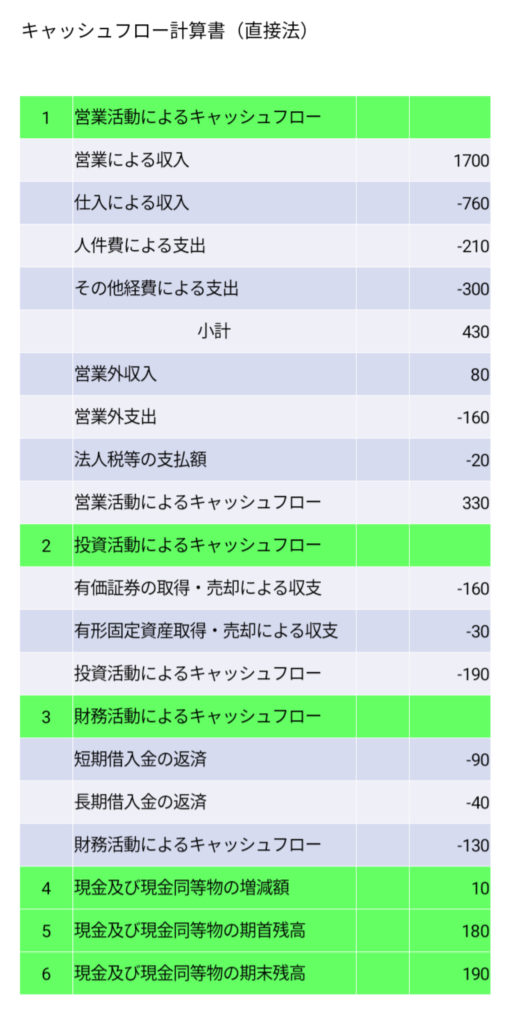

直接法・・・営業活動によるキャッシュフロー(現金の収入・支出の流れ)を、総額でとらえた作成方法をいう。

直接法では、主要な取引(営業収入、商品・原材料の仕入、給料・賃金・経費の支払など)ごろに、キャッシュフローの総額を表す。

また、同じ営業活動によるキャッシュフローの販売と仕入にかかった支払いはそれぞれ別々に表示し、相殺しない。

直接法によるキャッシュフロー計算書の見本

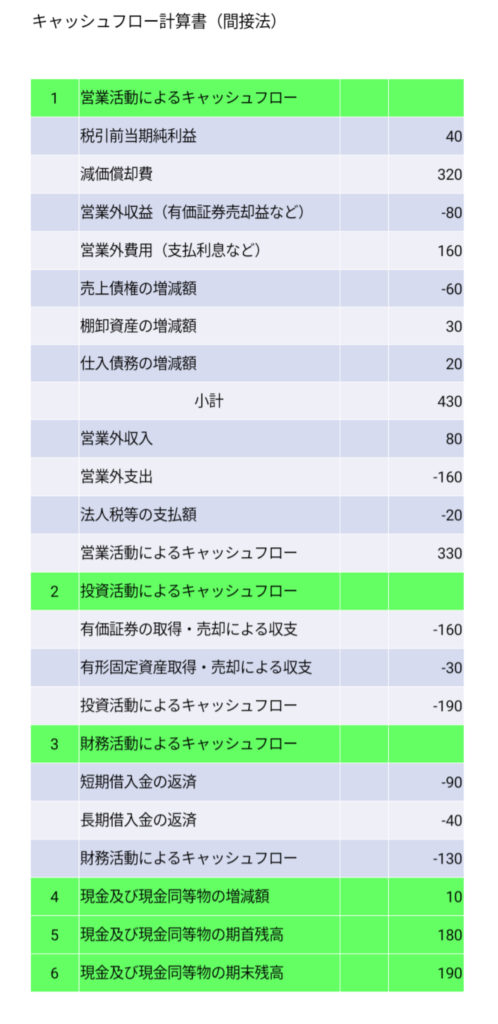

間接法・・・営業活動によるキャッシュフローについて、損益計算書をもとに作成する方法をいう。

営業収益・費用を直接加減させるわけではないため、間接法という。

間接法の場合、税引前当期純損益より、調整項目を加減して計算する。

A 営業活動以外の損益

これらの損益を加減することにより、営業活動以外の損益を相殺する。

・営業外収益(マイナス)

・営業外費用(プラス)

・特別利益(マイナス)

・特別損失(プラス)

B 資産・負債の増減を伴うもの

・減価償却費などの非資金損益項目

非資金:資金の動きを伴わない という意味である。

・貸倒引当金の増減額

・売掛金、受取手形の増減額

・前払費用、未払費用の増減額

・棚卸資産、買掛金、支払手形の増減額

間接法によるキャッシュフロー計算書の見本

直接法と間接法による、キャッシュフロー計算書のメリット・デメリット

直接法

メリット:収入・支出を項目別に把握するため、把握しやすい。

デメリット:主要な取引ごとのデータが必要である。

よって、作成の手間がかかる。

国際会計基準(IFRS)が推奨している。

URL:https://biz.moneyforward.com/accounting/basic/75/#IFRS-2

間接法

メリット:損益計算書をもとにキャッシュの増減を把握するため、作成に手間がかからない。

デメリット:個別の収入・支出を把握しづらい。

上記のメリットにより、多くの企業が導入している。

コメント