みなさん、こんばんは。

本日は、支店同士の取引について、執筆していきます。

支店同士の取引の記帳

支店同士の取引の記帳には、主に2種類ある。

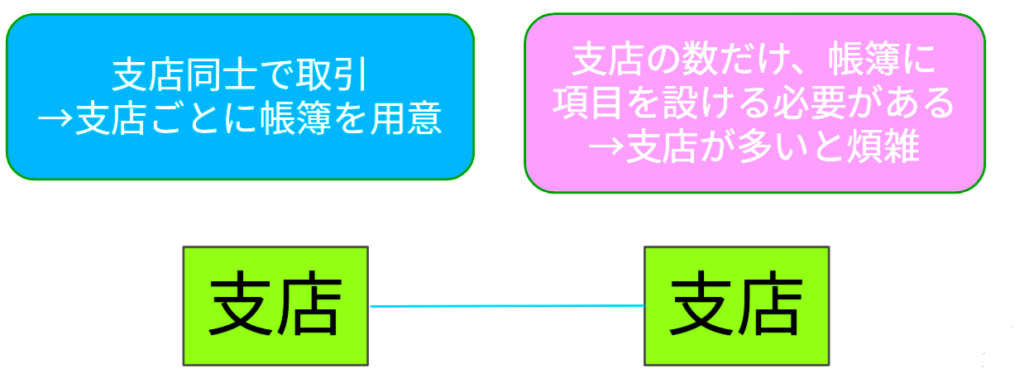

支店独立計算制度・・・支店ごとに帳簿を用意し、それぞれ記帳する方式をいう。

しかし、この記帳法の場合、支店が増えたときに煩雑となりやすい。

支店独立計算制度の仕組み

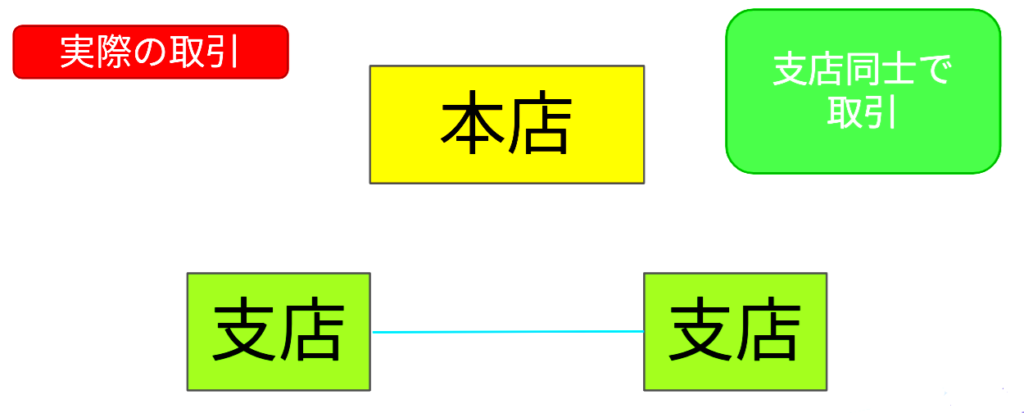

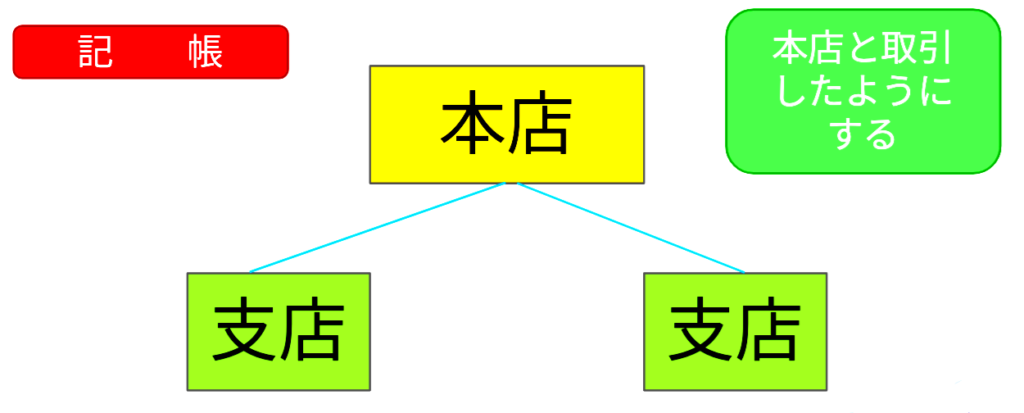

本店集中計算制度・・・支店間の取引をすべて本社で記帳する制度をいう。

支店同士の取引の場合は、本社と取引したように記帳する。

支店独立計算制度の弱点である、記帳が煩雑になることを避けることができる。

本店集中計算制度の仕組み 1(支店同士)

本店集中計算制度の仕組み 2(支店同士)

支店同士の取引の仕訳

本店集中計算制度を採用する場合、本店の仕訳をわかりやすく行うには・・・

1 支店独立計算制度を採用したときの仕訳を見る

例えば、下記の仕訳があるとする。

水戸支店の仕訳

(借方)土浦支店 300,000

(貸方)現金 300,000

土浦支店の仕訳

(借方)買掛金 300,000

(貸方)水戸支店 300,000

2 支店が含まれている勘定科目を本店の仕訳とする

この場合の本店の仕訳は、

(借方)土浦支店 300,000

(貸方)水戸支店 300,000 となる。

以上の点を踏まえて、例題を見ていこう。

例1 茨城株式会社の水戸支店は、土浦支店の売掛金¥300,000を現金にて回収した。

支店独立計算制度の場合

本店の仕訳 なし

水戸支店の仕訳

(借方)現金 300,000

(貸方)土浦支店 300,000

土浦支店の仕訳

(借方)水戸支店 300,000

(貸方)売掛金 300,000

本店集中計算制度の場合

本店の仕訳

(借方)水戸支店 300,000

(貸方)土浦支店 300,000

水戸支店の仕訳

(借方)現金 300,000

(貸方)本店 300,000

土浦支店の仕訳

(借方)本店 300,000

(貸方)売掛金 300,000

例2 茨城株式会社の水戸支店は、土浦支店の買掛金¥300,000を現金にて支払った。

支店独立計算制度の場合

本店の仕訳 なし

水戸支店の仕訳

(借方)土浦支店 300,000

(貸方)現金 300,000

土浦支店の仕訳

(借方)買掛金 300,000

(貸方)水戸支店 300,000

本店集中計算制度の場合

本店の仕訳

(借方)土浦支店 300,000

(貸方)水戸支店 300,000

水戸支店の仕訳

(借方)本店 300,000

(貸方)現金 300,000

土浦支店の仕訳

(借方)買掛金 300,000

(貸方)本店 300,000

コメント