本日は、第1回 日商簿記模擬試験(3級)について取り上げました。

第1 問(45 点)

次の各取引について仕訳しなさい。ただし勘定科目は、各取引の下の勘定科目から最も適当と思われるものを選び、記号で解答すること。

1~5問

1 稲敷商店は、商品を¥300,000(税抜価格)で仕入れ、代金は掛けとした。

ただし、消費税の処理は税抜方式とし、税率は10%とする。

ア. 仮払消費税 イ. 仮受消費税

ウ. 売掛金 エ. 買掛金 オ. 仕入

カ. 現金

2 水戸商店は、備品を購入し、購入代金¥100,000 のうち¥50,000 は現金、残額は45 日後に支払うこととなった。

ア. 備品 イ. 買掛金 ウ. 現金預金

エ. 未払金 オ. 売掛金 カ. 未収金

3 小沢商会株式会社は、下記の税金を小切手を振り出し、中間納付した。

法人税:¥300,000

住民税:¥100,000

事業税:¥70,000

ア. 租税公課 イ. 法人税等

ウ. 仮受法人税等 エ. 仮払法人税等

オ. 当座預金 カ. 現金

4 滝沢物産は、当期に計上した売掛金¥50,000 が貸倒となり、帳簿へ記帳したが、誤って下記の仕訳を行っていたことが判明したため、本日これを訂正する。

訂正にあたっては、取引記録のすべてを訂正する方法ではなく、記録の誤りのみを部分的に修正する方法によること。

(借方)貸倒引当金50,000

(貸方)売掛金50,000

ア. 現金 イ. 売掛金 ウ. 貸倒損失

エ. 当座預金 オ. 買掛金

カ. 貸倒引当金

5 飯泉商会は、商品¥200,000 を仕入れ、代金は45 日後決済の約束手形を振り出し、支払った。

ア. 当座預金 イ. 未払金 ウ. 買掛金

エ. 支払手形 オ. 仕入 カ. 売掛金

6~10問

6 西畑商店株式会社は、増資のため、株式200 株@¥5,000 を発行し、払込金は全額当座預金とした。なお、株式発行に関する手数料¥50,000 は、普通預金より支払った。

ア. 現金 イ. 資本金 ウ. 当座預金

エ. 株式交付金 オ. 資本準備金

カ. 普通預金

7 藤原商店(決算日:12 月31 日)は、〇5 年5 月10 日に土地を¥2,500,000 で売却し、代金は

月末に受け取ることとなった。

なお、この土地は〇1 年3 月1 日に購入しており、取得代金は¥2,500,000 である。

ア. 現金 イ. 未払金 ウ. 土地

エ. 減価償却累計額 オ. 減価償却費

カ. 未収金

8 矢野商会は、給料¥300,000 のうち、従業員負担分の所得税¥2,000 と健康保険料¥20,000 を差し引き、小切手を振り出し支払った。

ア. 現金 イ. 当座預金 ウ. 預り金

エ. 給料 オ. 租税公課 カ. 保険料

9 小野商店は、収入印紙を¥20,000 分購入し、代金は現金にて支払った。

ア. 現金 イ. 当座預金 ウ. 消耗品

エ. 通信費 オ. 租税公課

カ. 支払手数料

10 米沢株式会社は、商品¥300,000 を掛けにて売り渡していたが、掛代金について、電子記録債権機関へ発生の請求を行った。

ア. 仕入 イ. 現金 ウ. 売上

エ. 売掛金 オ. 電子記録債権

カ. 当座預金

11~15問

11 新潟商事株式会社は、商品¥200,000 を売り渡すにあたり、手付金として、代金の20%を小切手にて受け取った。

ア. 現金 イ. 当座預金 ウ. 前受金

エ. 預り金 オ. 売上 カ. 商品

12 阪和産業株式会社は、決算にて現金過不足¥10,000(借方)を計上していたが、¥6,000 は切手購入代金の記入漏れ、¥3,000 はボールペン購入代金の記入漏れであることが判明した。これ以外の原因は不明である。

ア. 現金 イ. 現金過不足 ウ. 消耗品

エ. 雑損 オ. 通信費 カ. 雑益

13 清水商店は、出張していた従業員が帰宅したため、旅費の精算を行った。旅費の使い道は下記のとおりである。

交通費 ¥30,000

宿泊費 ¥8,000

日当 ¥5,000

なお、出張前に従業員へ¥50,000 を仮払いしており、残額は現金にて返金された。

ア. 現金 イ. 当座預金 ウ. 仮払金

エ. 旅費交通費 オ. 給料 カ. 預り金

14 酒田株式会社は、決算にて当期純利益¥350,000 を計上した。

ア. 損益 イ. 資本金 ウ. 現金

エ. 利益準備金 オ. 繰越利益剰余金

カ. 資本準備金

15 飯田橋商会は、消費税の納付額を確定した。

なお、仕入時に支払った税金は¥30,000、売上時に受け取った税金は¥45,000 であり、税抜方式にて記帳している。

ア. 現金 イ. 当座預金

ウ. 仮受消費税 エ. 未払消費税

オ. 租税公課 カ. 仮払消費税

第2 問(20 点)

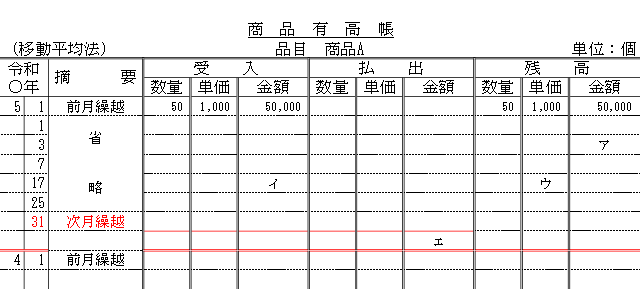

(1) 次の取引の内容について、商品有高帳を作成している。

商品有高帳のア~エの金額を答えなさい。

取引

5/1 商品A を100 個を、@¥1,000 で仕入れ、代金は掛けとした。

5/3 5/1 に仕入れた商品のうち、10 個が品違いであったため、返品した。

5/7 商品A を70 個を、@¥1,500 で売り渡し、代金は現金にて受け取った。

5/17 商品A を200 個を、@¥1,135 で仕入れ、代金は掛けとした。

5/25 商品A を180 個を、@¥1,600 で売り渡し、代金は掛けとした。

(2) 株式会社鈴木商店は、商品の仕入れ先である株式会社MARIN より、商品とともに下記の証ひょうを受け取った。

この場合の仕訳を示しなさい。

ただし、勘定科目は、各取引の下の勘定科目から最も適当と思われるものを選び、記号で解答すること。

※注:消費税の処理は税込方式とし、税率は10%とする。

ア. 仕入 イ. 売掛金 ウ.売上

エ. 買掛金 オ. 租税公課 カ. 発送費

第3問(35点)

次の決算整理事項等をもとに、解答用紙の精算表を完成させなさい。

なお、会計期間は×3年4月1日~×4年3月31日である。

決算整理事項等

1 仮払金は、従業員が出張へ行く際に支払ったものであることが判明したため、適切な処理を行う。

2 売上債権に対して5%の貸倒引当金を、差額補充法により設定する。

3 期末商品棚卸高は¥95,000である。なお、売上原価は「仕入」の行で計算すること。

4 備品の減価償却費を、下記の条件にて計上する。

耐用年数:10年

残存価額:ゼロ

記帳法:定額法

なお、備品のうち¥50,000は、×3年10月1日に導入したものであり、既存の備品と同様の条件で減価償却を月割計算にて行う。

5 支払保険料は、毎年10月1日に向こう1年分を支払っている。未経過分を次期へ繰り越す。

6 支払家賃は、毎年6月末と12月末に後払いしている。経過分を次期に見越す処理を行う。

7 消耗品の期末残高は¥55,000である。

8 税引前当期純利益の30%を法人税・住民税および事業税として計上する。

コメント