みなさん、こんばんは。

本日は、建物建設時の処理 (代金仮払いの場合)について、執筆していきます。

建物建設時の処理

通常、建物の建設工事は、完成までに長期間かかることがほとんどである。 その際、建設から完成までの間に、建設代金を先に仮払いすることが多い。

建物の引き渡しを受けるまでの間に、これらの費用を計上する場合は、建設仮勘定(資産の勘定)を使用し、処理する。

建設費用の仮払いが発生する背景

一例として、建設工事を行う会社の資金繰りが悪化するのを防ぐため。

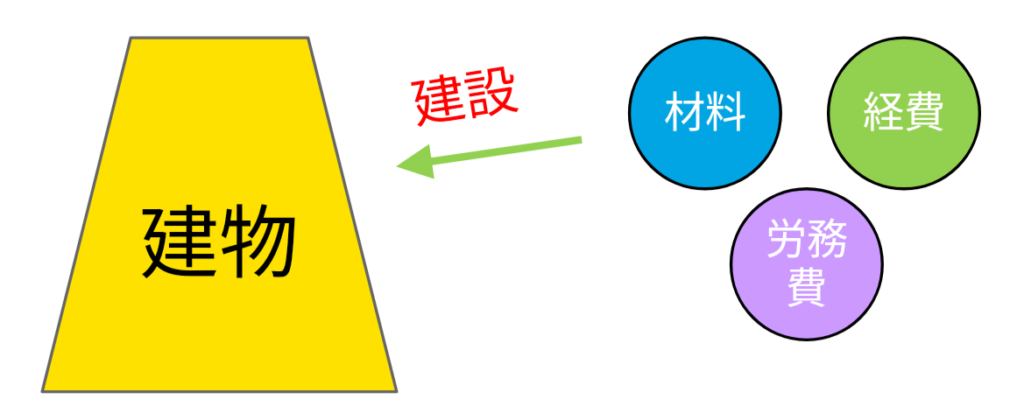

建設工事の期間中は、材料費・労務費・経費が大きくかかる。

そのため、工事完了時の一括払いでは、運転資金の不足してしまう。

あらかじめ仮払いをしていれは、上記の事象を防止することができる。

建物の建設には、下記の図の費用が多くかかる。

これらを建物の完成まで、全くお金が入らなければ、資金繰りが厳しくなる。

建物建設時の費用に関する仕訳

建設費用を仮払いしたとき

前ページでも示した通り、建設費用を仮払いした場合は、建設仮勘定(資産の勘定)を使用し、処理する。

例:難波工業株式会社は、建設工事を行う梅田建設株式会社へ、工事代金の一部¥1,000,000を、小切手を振り出し、支払った。

(借方)建設仮勘定 1,000,000

(貸方)当座預金 1,000,000

建物が完成し、引き渡しを受けたとき。

建物の引き渡しを受けたあとは、すでに計上している建設仮勘定の金額(仮払分)を、建物勘定へ振り替える。

例:長田商事株式会社は、三鷹建設株式会社より、建設を依頼していた事務所建物の引き渡しを受け、建設代金総額¥5,000,000のうち、仮払した¥3,000,000を差し引いた代金は、45日後に支払うこととなった。

(借方)建物 5,000,000

(貸方)建設仮勘定 3,000,000

未払金 2,000,000

コメント