本日は、伝票の集計について、執筆していきます。

伝票の集計

伝票の集計は、基本的な方法と実務で用いられる方法の2通りがある。

A 基本的な方法

記帳した伝票から総勘定元帳に転記する。

B 実務で用いられる方法

1 記帳した伝票から仕訳集計表を作成する。

2 仕訳日計表から総勘定元帳に転記する。

仕訳日計表の作成

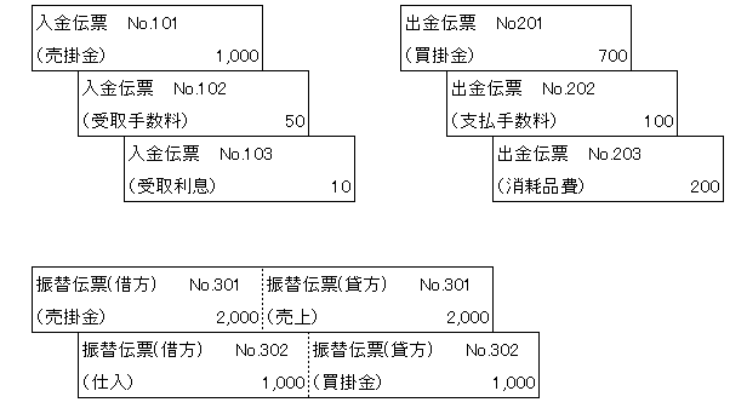

下記の伝票より、仕訳日計表・総勘定元帳を作成しよう。

ただし、商品売買取引は一旦掛け取引として処理している。

仕訳日計表の作成手順を下記に示す。

1 伝票の記載内容を仕訳に直す。

2 1の仕訳より金額を集計する。

1 伝票の記載内容を仕訳に直す。

入金伝票

No.101

(借方)現金 1,000

(貸方)売掛金 1,000

No.102

(借方)現金 50

(貸方)受取手数料 50

No.103

(借方)現金 10

(貸方)受取利息 10

出金伝票

No.201

(借方)買掛金 700

(貸方)現金 700

No.202

(借方)支払手数料 100

(貸方)現金 100

No.203

(借方)消耗品費 200

(貸方)現金 200

振替伝票

No.301

(借方)売掛金 2,000

(貸方)売上 2,000

No.302

(借方)仕入 1,000

(貸方)買掛金 1,000

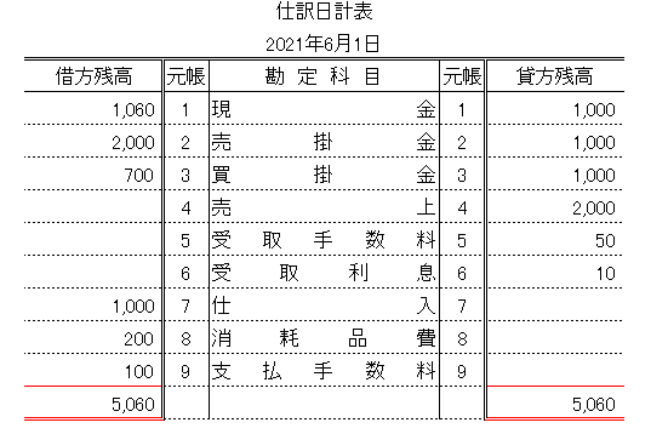

2 1の仕訳より金額を集計する。(¥マークは省略)

現金(借方)→1,000+50+10=1,060

現金(貸方)→700+100+200=1,000

売掛金(借方)→2,000

売掛金(貸方)→1,000

買掛金(借方)→700

買掛金(貸方)→1,000

売上(貸方)→2,000

受取手数料(貸方)→50

受取利息(貸方)→10

仕入(借方)→1,000

消耗品費(借方)→200

支払手数料(借方)→100

3 仕訳日計表へ記載する。

仕訳日計表の合計金額は、貸借一致する。

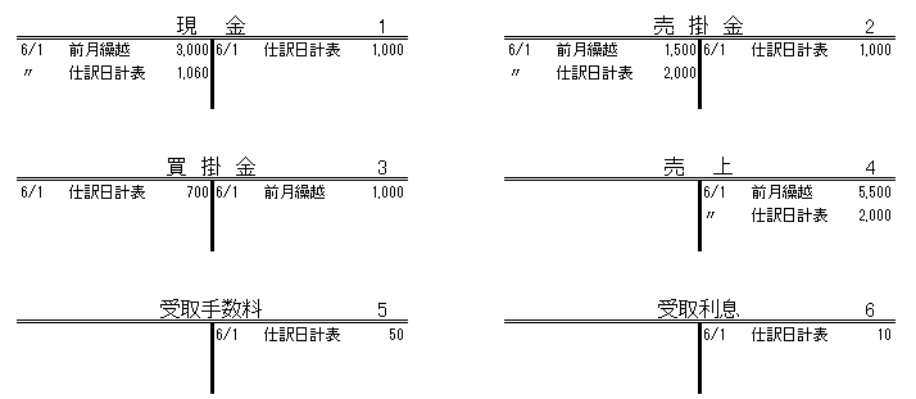

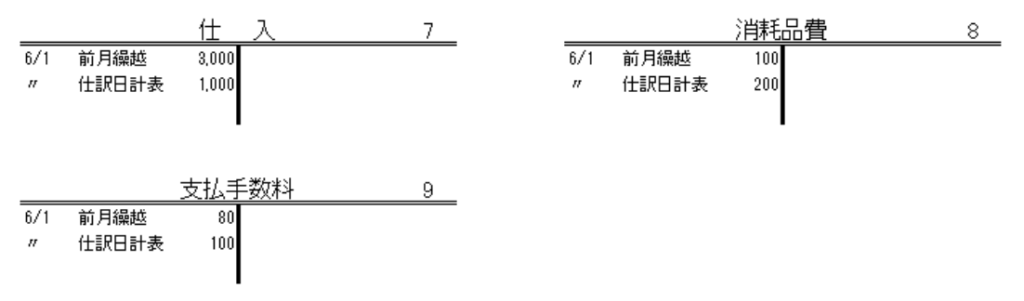

4 総勘定元帳へ転記する。

総勘定元帳の相手科目は「仕訳日計表」となる。

理由:仕訳日計表より転記しているため

なお、元帳欄は総勘定元帳の番号を指す。

(こちらについては、仕訳日計表参照)

総勘定元帳

以上、伝票の集計について、執筆いたしました。

コメント